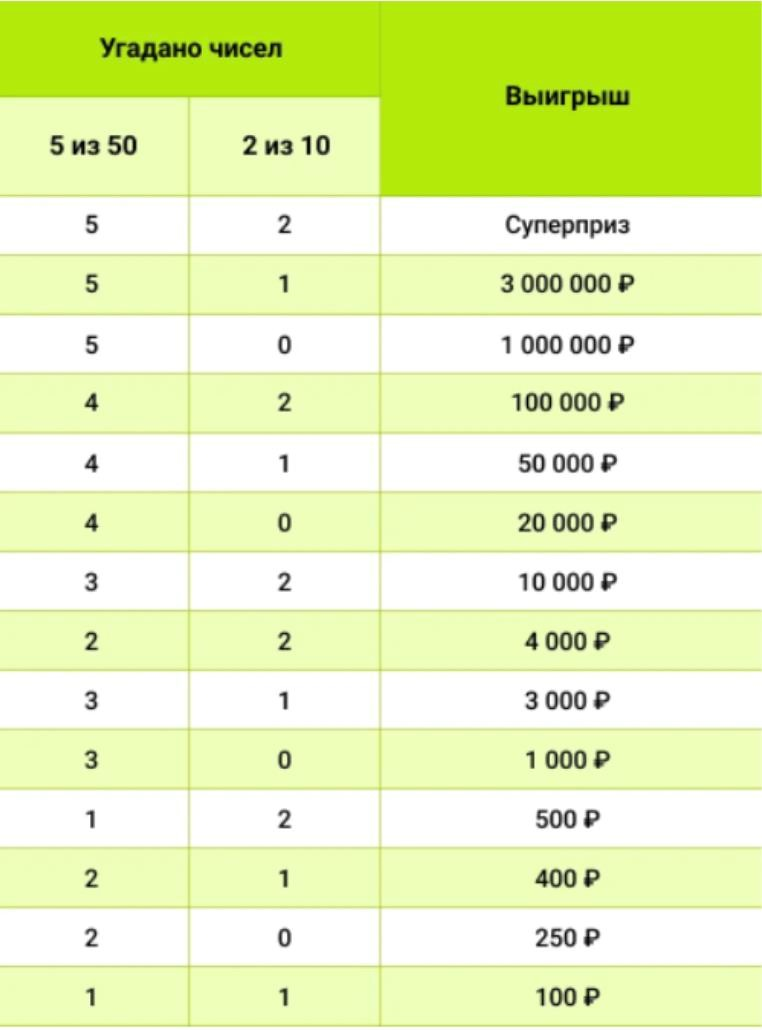

Выигрыши в лотерею, как и подарки, облагаются НДФЛ.

Важно знать! Существуют особенности налогообложения выигрышей в «Спортлото 4 из 20».

Налог платится с суммы, превышающей 4 000 рублей.

Размер налога зависит от статуса налогоплательщика (резидент или нерезидент) и суммы выигрыша.

- Минимальная сумма выигрыша, не облагаемая налогом

- Налоговые ставки для резидентов РФ

- Налоговые ставки для нерезидентов РФ

- Порядок уплаты налога на выигрыш

- Самостоятельная подача декларации 3-НДФЛ

- Выигрыши от 4 000 до 14 999 рублей: особенности декларирования

- Примеры расчета налога на выигрыш в лотерею

- Налог на выигрыши свыше 5 миллионов рублей

- Изменения в налоговом законодательстве относительно лотерей

- Спортлото 4 из 20: комиссия и налог

Минимальная сумма выигрыша, не облагаемая налогом

Согласно действующему налоговому законодательству Российской Федерации, существует минимальный порог выигрыша в лотерею, который не подлежит обложению налогом на доходы физических лиц (НДФЛ). Эта норма распространяется и на выигрыши в «Спортлото 4 из 20».

Внимание! Если общая сумма выигрышей в течение календарного года не превышает 4 000 рублей, то налог с этих доходов не взимается.

Данное правило установлено пунктом 28 статьи 217 Налогового кодекса РФ и направлено на упрощение налогового администрирования в отношении незначительных сумм.

Пример: Если вы выиграли в «Спортлото 4 из 20» три раза по 1 000 рублей, то общая сумма выигрыша составит 3 000 рублей. Поскольку эта сумма меньше 4 000 рублей, налог платить не нужно. Однако, если ваш выигрыш составил 5 000 рублей, то налог будет взиматься с суммы, превышающей 4 000 рублей, то есть с 1 000 рублей.

Важно помнить, что данная льгота применяется ко всем выигрышам, полученным в течение календарного года, а не к каждому отдельному выигрышу.

Налоговые ставки для резидентов РФ

Налоговые резиденты Российской Федерации уплачивают налог на доходы физических лиц (НДФЛ) с выигрышей, полученных в лотерею. Для них предусмотрены две основные налоговые ставки, зависящие от суммы выигрыша.

Ставка 13 процентов применяется к сумме выигрыша или совокупности выигрышей за налоговый период (календарный год), если общая сумма не превышает установленный лимит в 5 миллионов рублей. Эта ставка является стандартной для большинства доходов резидентов и действует до достижения указанного порога.

Однако, если сумма единовременного выигрыша или общая сумма выигрышей за год превышает 5 миллионов рублей, применяется повышенная ставка к части выигрыша.

Ставка НДФЛ для суммы, превышающей 5 миллионов рублей, составляет 15 процентов.

Важно: ставка 15% применяется не ко всей сумме выигрыша, а только к той его части, которая находится сверх порогового значения в 5 миллионов рублей.

Например, при выигрыше 6 миллионов рублей, с первых 5 миллионов будет удержан НДФЛ по ставке 13%, а с оставшегося 1 миллиона рублей ─ по ставке 15%.

Эта прогрессивная шкала применяется к крупным лотерейным выигрышам резидентов РФ.

Налоговые ставки для нерезидентов РФ

Для лиц, которые не являются налоговыми резидентами Российской Федерации, порядок налогообложения выигрышей в лотерею, включая «Спортлото 4 из 20», имеет существенные отличия от правил для резидентов, установленных Налоговым кодексом РФ. Согласно законодательству и доступной информации из различных источников, нерезидентами для целей налогообложения признаются физические лица, фактически находящиеся на территории России менее 183 дней в течение календарного года.

Если такой нерезидент получает выигрыш от лотереи на территории РФ, весь его доход облагается по специальной налоговой ставке, значительно отличающейся от ставок для резидентов. Интернет-источники подтверждают, что для нерезидентов установлена ставка НДФЛ в размере 30 процентов от всей суммы выигрыша. Эта фиксированная ставка применяется ко всему призу, независимо от его размера. В отличие от правил для резидентов, для нерезидентов не предусмотрен какой-либо необлагаемый минимум или применение прогрессивной шкалы.

Организатор лотереи, выступая в роли налогового агента, обязан самостоятельно удержать эти 30% налога непосредственно из суммы выигрыша до его фактической выплаты нерезиденту. Следовательно, лицо, не являющееся резидентом, получает на руки сумму, которая уже уменьшена на величину подоходного налога. Понимание этого аспекта налогообложения крайне важно для правильного расчета ожидаемого дохода.

Порядок уплаты налога на выигрыш

Когда дело доходит до уплаты налога с выигрыша в «Спортлото 4 из 20» или любой другой лотерее, важно понимать, как происходит этот процесс, кто отвечает за удержание и перечисление средств в бюджет, и какие действия необходимо предпринять получателю выигрыша. Обычно, если сумма вашего выигрыша превышает определенный порог (например, 15 000 рублей), организатор лотереи берет на себя роль налогового агента. Это означает, что именно организатор вычитает необходимую сумму налога из вашего выигрыша перед его выплатой.

В этом случае вам, как победителю, не нужно самостоятельно беспокоиться о перечислении средств в налоговую инспекцию или заполнении каких-либо деклараций. Организатор лотереи сам рассчитывает сумму налога, удерживает её из выигрыша и перечисляет в бюджет от вашего имени. Однако, если сумма вашего выигрыша меньше определенной суммы (например, от 4 000 до 15 000 рублей), ответственность за уплату налога может лечь на ваши плечи.

В таком случае вам будет необходимо самостоятельно задекларировать свой доход и уплатить налог в установленные законом сроки.

Самостоятельная подача декларации 3-НДФЛ

В случае, если вы выиграли в «Спортлото 4 из 20» сумму, с которой не был удержан налог организатором лотереи, или получили несколько небольших выигрышей, общая сумма которых превышает 4 000 рублей за год, возникает необходимость в самостоятельной подаче налоговой декларации по форме 3-НДФЛ. Этот процесс может показаться сложным на первый взгляд, но при следовании четким инструкциям и использовании доступных ресурсов, он вполне выполним.

Декларация 3-НДФЛ представляет собой документ, в котором физическое лицо отчитывается перед государством о полученных доходах и уплаченных налогах. В данном случае, выигрыш в лотерею рассматривается как доход, подлежащий налогообложению. Заполнить декларацию можно как в бумажном виде, получив бланк в налоговой инспекции или скачав его с сайта ФНС России, так и в электронном формате через личный кабинет налогоплательщика на сайте ФНС.

При заполнении декларации необходимо указать свои персональные данные, информацию об источнике дохода (организаторе лотереи), сумму выигрыша и размер налога, подлежащего уплате. К декларации следует приложить копии документов, подтверждающих факт получения выигрыша, таких как квитанция о выигрыше или выписка из банка.

Срок подачи декларации 3-НДФЛ за прошедший год обычно устанавливается до 30 апреля текущего года. Уплатить налог, указанный в декларации, необходимо до 15 июля того же года.

Выигрыши от 4 000 до 14 999 рублей: особенности декларирования

Когда речь заходит о выигрышах в лотерею «Спортлото 4 из 20» в диапазоне от 4 000 до 14 999 рублей, возникает ряд особенностей, касающихся декларирования полученного дохода. Важно понимать, что такие выигрыши не освобождаются от налога на доходы физических лиц (НДФЛ), но и не всегда удерживаются организатором лотереи при выплате. Это означает, что ответственность за декларирование и уплату налога ложится непосредственно на победителя.

Согласно действующему налоговому законодательству, если общая сумма выигрышей, полученных в течение календарного года, превышает 4 000 рублей, то с суммы превышения необходимо уплатить НДФЛ. В случае, когда каждый отдельный выигрыш находится в диапазоне от 4 000 до 14 999 рублей, организатор лотереи, как правило, не выступает в роли налогового агента и не удерживает налог при выплате. Это связано с тем, что удержание налога с небольших сумм может быть административно обременительным.

В такой ситуации победитель лотереи обязан самостоятельно задекларировать полученный доход, подав налоговую декларацию по форме 3-НДФЛ в налоговый орган по месту жительства. В декларации необходимо указать общую сумму выигрышей, полученных в течение года, и рассчитать сумму налога, подлежащую уплате.

Примеры расчета налога на выигрыш в лотерею

Чтобы лучше понять, как работает система налогообложения выигрышей в «Спортлото 4 из 20», рассмотрим несколько конкретных примеров расчета налога. Предположим, вы выиграли в лотерею 9 000 рублей. Поскольку эта сумма превышает необлагаемый минимум в 4 000 рублей, налог будет взиматься с разницы;

В данном случае, налогооблагаемая база составит 9 000 ⎻ 4 000 = 5 000 рублей. Если вы являетесь налоговым резидентом РФ и ваш годовой доход не превышает 5 миллионов рублей, то применяется ставка НДФЛ в размере 13%. Следовательно, сумма налога к уплате составит 5 000 * 0,13 = 650 рублей.

Теперь рассмотрим другой пример: вы выиграли 50 000 рублей. В этом случае, налогооблагаемая база составит 50 000 ⎻ 4 000 = 46 000 рублей. Сумма налога к уплате составит 46 000 * 0,13 = 5 980 рублей.

Важно помнить, что если ваш годовой доход превышает 5 миллионов рублей, то к сумме выигрыша, превышающей этот порог, применяется повышенная ставка НДФЛ.

Эти примеры демонстрируют, как рассчитывается налог на выигрыш в лотерею в зависимости от суммы выигрыша и вашего налогового статуса.

Налог на выигрыши свыше 5 миллионов рублей

Налогообложение крупных выигрышей в лотерею, таких как «Спортлото 4 из 20», имеет свои особенности, особенно когда сумма превышает 5 миллионов рублей. В таких случаях применяется прогрессивная шкала налогообложения, введенная в России несколько лет назад. Это означает, что с части выигрыша, превышающей указанный порог, взимается повышенная ставка НДФЛ.

Согласно действующему законодательству, для доходов физических лиц, превышающих 5 миллионов рублей в год, установлена ставка НДФЛ в размере 15%. Эта ставка применяется не ко всей сумме выигрыша, а только к той ее части, которая превышает 5 миллионов рублей. Например, если вы выиграли 7 миллионов рублей, то 13% налогом облагаются первые 5 миллионов, а 15% — оставшиеся 2 миллиона рублей.

Важно отметить, что организатор лотереи, выступая в роли налогового агента, обязан правильно рассчитать и удержать налог с выигрыша, учитывая прогрессивную шкалу. Поэтому, при получении крупного выигрыша, рекомендуется внимательно проверить расчет налога, произведенный организатором, и при необходимости обратиться за консультацией к налоговому специалисту.

Изменения в налоговом законодательстве относительно лотерей

Нормы, регулирующие налогообложение доходов физических лиц от выигрышей в лотерею, включая такие популярные розыгрыши как «Спортлото 4 из 20», периодически подвергаются уточнениям и изменениям. Хотя основные принципы остаются стабильными, важно отслеживать актуальные положения, поскольку они могут влиять на порядок декларирования и уплаты налога.

Последние годы принесли некоторые корректировки в подходы к налогообложению значительных сумм. В частности, была введена прогрессивная шкала НДФЛ, коснувшаяся и крупных лотерейных призов. Если ранее большая часть выигрышей облагалась по единой ставке 13%, то теперь к суммам, превышающим установленный порог в 5 миллионов рублей за налоговый период (календарный год), применяется повышенная ставка 15% с суммы превышения. Это стало одним из наиболее заметных нововведений последних лет, направленных на увеличение поступлений в бюджет от высоких доходов.

Также законодательство четко определяет необлагаемый минимум в размере 4 000 рублей за год. Все выигрыши, суммарно не превышающие эту величину, налогом не облагаются. Правила для выигрышей в диапазоне от 4 000 до 14 999 рублей, требующие самостоятельного декларирования, также являются важным аспектом действующего законодательства, который был закреплен и уточнен.

Эти изменения направлены на более справедливое распределение налоговой нагрузки и повышение прозрачности процесса получения доходов от участия в азартных играх и лотереях.

Спортлото 4 из 20: комиссия и налог

«Спортлото 4 из 20» – популярная российская лотерея, привлекающая участников возможностью выиграть крупные суммы. Однако, при участии в лотерее важно учитывать не только вероятность выигрыша, но и связанные с ним финансовые аспекты, такие как комиссия и налог на выигрыш.

Хотя информация о точной комиссии, взимаемой при покупке билетов «Спортлото 4 из 20», не всегда явно указана, следует понимать, что организаторы лотереи несут операционные расходы, которые могут быть включены в стоимость билета. Эта «скрытая» комиссия, по сути, и является платой за участие в розыгрыше. Важно внимательно изучать условия участия, чтобы понимать, какая часть от стоимости билета идет на формирование призового фонда, а какая – на покрытие операционных расходов организатора.

Что касается налога на выигрыш, то здесь все регулируется Налоговым кодексом РФ. Как уже упоминалось ранее, выигрыши в лотерею облагаются НДФЛ по ставке 13% для резидентов (или 15% для сумм свыше 5 млн рублей) и 30% для нерезидентов. При этом, необлагаемый минимум составляет 4 000 рублей за год. Если сумма выигрыша превышает этот порог, то с разницы необходимо уплатить налог.

Таким образом, при планировании участия в «Спортлото 4 из 20» необходимо учитывать не только стоимость билета и потенциальный выигрыш, но и возможные налоговые обязательства.

Очень полезное уточнение про порог в 4000 рублей и то, что он считается за год, а не за каждый выигрыш. Это важная деталь!

Спасибо за информацию о налогообложении лотерейных выигрышей. Теперь понятнее, в каких случаях и сколько платить налог.